Ismét beindult a bezzegromániázás – pedig még mindig a legszegényebbek az EU-ban

Nem lettünk még szegényebbek náluk, bármit is ír vagy sugall a balos sajtó. Nézzük, mi maradt ki az elemzésükből!

Másfél évvel ezelőtt a világ aggódva követte nyomon a Kínából elinduló koronavírus járvány fejleményeit, s most a figyelem ismét Kínára irányul: vajon elindíthat-e az Evergrande fizetőképtelensége egy Lehmann Brothers csődjéhez hasonló, pénzügyi krízist okozó lavinát? A legtöbb jel egyelőre arra utal, hogy nem kell hasonló pénzügyi turbulenciával számolunk. A kínai ingatlanóriás likviditási nehézségei azonban mégis több fontos tanulságra is rávilágítanak, melyek nem csak a vállalati, de országszinten is szem előtt tartandók.

Czeczeli Vivien, az NKE Gazdaság és Versenyképesség Kutatóintézet junior kutatójának elemzése a Makronómon.

A magas hitelállomány nem csak az Evergrande esetében okoz(hat) feszültséget

Az Evergrande Kína második legnagyobb – s egyúttal a világ legeladósodottabb – ingatlanfejlesztő vállalata, mely a Fortune Global 500-as listáján a vállalati bevételek alapján a 122. helyen szerepel, többek között olyan vállalatokat maga mögött hagyva, mint a LukOil, a P&G, a Pepsi, a Walt Disney, vagy a Lenovo. A teljes adóssága ugyanakkor meghaladja a 300 milliárd USD értéket, melynek döntő többsége rövid lejáratú (éven belüli) adósság. A következő hetekben esedékes kamatfizetési kötelezettségek nem teljesítése esetén a vállalat fizetőképtelenné válik, melynek legnagyobb kockázata a más szektorokat érintő fertőzés veszélye, illetve globális szintű problémák kibontakozása.

A vállalat gazdasági súlyát érzékelteti, hogy az ingatlanokszektoron kívül más területeken, köztük az elektromos járművek piacán, a turizmus, sport, ásványvizek palackozása, illetve biztosítási tevékenységek területén is megvetette a lábát. Jelenleg több, mint 1300 projektjük fut párhuzamosan, közel 280 várost érintve. A kivitelezés alatt álló lakások száma meghaladja a 1,5 milliót, s közel 120 banki és ugyanennyi nem banki intézményt érintően vannak kitettségei.

A magas tőkeáttétel ugyanakkor nem csak az Evergrande vállalatóriásra jellemző, hanem a teljes ingatlanszektort érinti. Ez pedig már felveti annak kockázatát, hogy amennyiben a magas adósságszintek miatt a vállalat fizetésképtelenné válik, úgy az a teljes szektorra tovagyűrűző problémákat generál.

Ez azért is járna különösen negatív hatásokkal, mert Kína GDP-jének közel 30 százalékát teszi ki az ingatlanszektor,

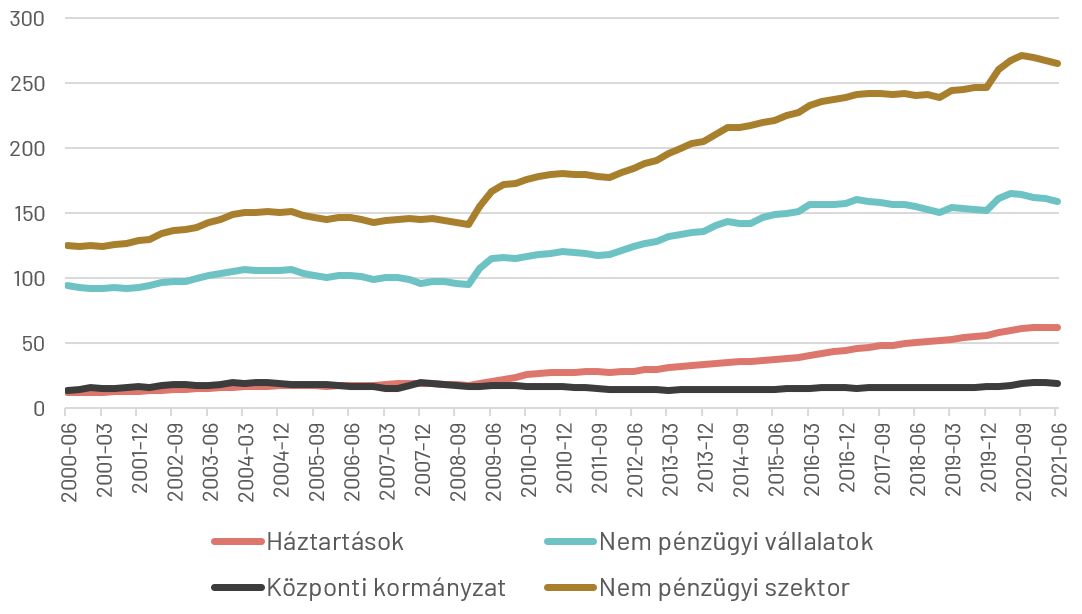

mely egyúttal több millió ember foglalkoztatását is jelenti. Tágabban értelmezve pedig a nem pénzügyi vállalatokat általánosan jellemző jelenség a magas hitelállomány, melyben különösen 2009 óta történt ugrásszerű növekedés.

1. ábra: Az egyes szektorok tőkeáttételi aránya Kínában (%)

Még tágabban értelmezve, az egész kínai gazdaság utóbbi évekre jellemző növekedésének fő hajtóereje is a magas tőkeáttétel lett: a kínai növekedési célok útjába tehát a megemelkedett adósságszintek sem állhattak. S bár az ország növekedése az utóbbi évtized(ek)ben gazdasági sikersztorinak nevezhető, a növekedés az elmúlt években lassulásnak indult. Az ebből fakadó potenciális veszélyeket a kínai vezetés is elkezdte felismerni. Ennek megfelelően lépéseket szorgalmazott a fenntarthatóbb növekedési modell felé. Ennek egy hozadéka a tavalyi évben bevezetett, az ingatlanszektort erőteljesen érintő, három piros vonal kritériuma:

1. A kötelezettségek eszközökhöz viszonyított aránya legyen alacsonyabb 70 százaléknál,

2. A nettó adósság saját tőkéhez viszonyított aránya legyen alacsonyabb 100 százaléknál,

3. A készpénz és a rövid lejáratú hitelek aránya legyen alacsonyabb 100 százaléknál.

E három kritérium közül az Evergrande egyiket sem tudta teljesíteni, s ez már az első vészjelek felbukkanását jelentette.

Érdemes ugyanakkor megjegyezni, hogy papíron ténylegesen az Evergrande sem jelentett soha veszteséget az elmúlt években, s ahogy a kínai transzparencia kérdése más területeken is erőteljesen megjelenik (lásd akár a koronavírus járvány esete), úgy itt központi szerepet játszik.

A vállalat pénzügyi mérlegét tekintve azonban látható, hogy eszközoldalon olyan tételek szerepelnek, amelyek kevésbé likvidek, ez pedig már közvetlenül is érinti a fizetőképességét, hiszen azok nehezen használhatóak fel közvetlen fizetésre. Nem véltelen tehát, hogy az Evergrande egyes alvállalkozóinak, ügyfeleinek az ingatlanokkal igyekezett teljesíteni fizetési kötelezettségeit.

Miért nem lesz az Evergrande a kínai Lehmann Brothers?

Ahogy akkor, úgy most is a moral hazard, azaz az erkölcsi kockázat kérdése kerül a középpontba. Vajon a felelőtlenül gazdálkodó vállalatokat ki kell-e mentenie az államnak, vagy a piacra kell bízni a folyamatokat, hogy elinduljon egy tisztulási folyamat?

A kérdéskör megválaszolásakor érdemes figyelembe venni, hogy Kína kommunista állam, ami a helyzet menedzselése kapcsán kulcsfontosságú tényezőként van jelen. Egyfelől a rendszer stabilitása felülírhat nagyon sok egyéb szempontot, másfelől pedig a kínai bankok és más szervek a kormányzat jobbkezének tekinthetőek, de a nem állami kézben lévő pénzügyi intézmények is erőteljesebben kontrollálhatók, mint az Kínán kívül, más nyugati országokban megfigyelhető lenne. Ebből kifolyólag tehát az állami beavatkozás viszonylag könnyen kivitelezhető lenne.

Tehát ha az állam nem is nyújtana közvetlen mentőcsomagot, akkor is utasíthat bankokat hitelezésre, ami már enyhülést jelenthet a piacok számára. A finanszírozási források tehát nem elsődlegesen a tőkepiacokra korlátozódnak. Amennyiben azok be is fagynak, továbbra is ott a lehetőség az állami beavatkozásra.

Ha a két vállalatot hasonlítjuk össze, akkor az egyik legfontosabb különbség, hogy míg a Lehmann Brothers egy pénzügyi intézmény volt, addig az Evergrande ingatlanokkal foglalkozik. A föld, illetve az ingatlanok értéke, s így az árazása is sokkal átláthatóbbnak és stabilabbnak tekinthető, mint az a pénzügyi eszközök, különösen például a pénzügyi derivatívák, hitelkockázati felárak esetében megfigyelhető. Míg tehát a Lehmann csődje 2008-ban az egyes pénzügyi eszközök árának összeomlásához vezetett, ez jelen esetben kevésbé valószínű, annál is inkább, mivel

A fertőzés esélye továbbra is magas, de jó eséllyel elkerülhető

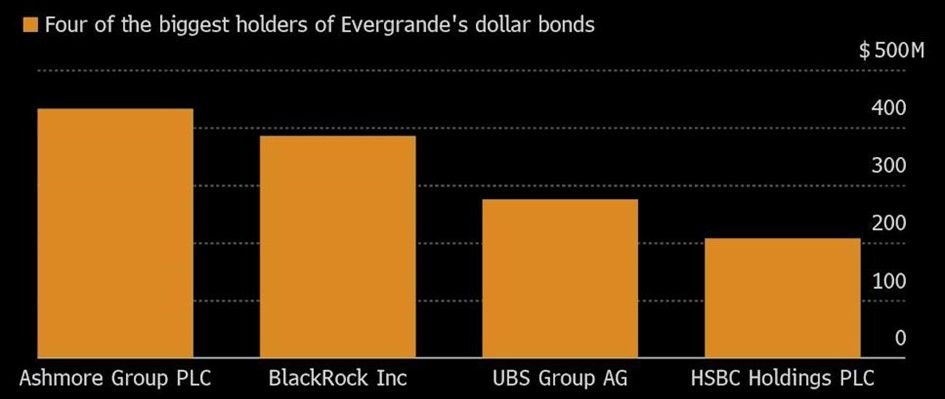

Az adósság nagysága meghaladja azt a mértéket, mint amit néhány szuverén ország államadóssága kitesz, az Evergrande adósságának nagy része azonban Kínára fókuszál. Ez persze nem jelenti azt, hogy nyugati befektetési alapok ne rendelkeznének kitettséggel a vállalat irányába. A világ legnagyobb vagyonkezelője, a BlackRock, de a UBS, a HSBC, és az Ashmore Group szintén jelentős állományt (összesen közel 1 300 milliárd USD értékben) birtokolnak az Evergrande kötvényeiből.

2. ábra: A legnagyobb feltörekvő piacokra fókuszáló befektetési alapok Evergrande kötvényállománya

A globális összefonódások okán tehát a nemzetközi hatások, ahogy 2008-ban a világ legnagyobb gazdasága kapcsán, úgy most a világ második legnagyobb gazdasága esetén sem lennének elkerülhetőek egy esetleges összeomlás esetén.

A kínai vezetés kommunikációja egyelőre a „not too big to fail” elvet követi, vagyis látszólag távol tartja magát egy mentőcsomag nyújtásától. Ennek oka feltehetően, hogy az ország vezetésének óvatosan kell lavírozni az erkölcsi kockázat megfelelő kezelése és a társadalmi feszültség kibontakozásának elkerülése között.

A problémák kezelését szolgálhatja, ha a kormányzat a bankokat a fizetési határidők meghosszabbítására kényszeríti, illetve az állami kézben lévő vállalatokat arra utasítja, hogy vegyék át a befejezetlen projekteket. Valószínű forgatókönyvnek tekinthető, a hitelezőkkel történő megállapodás az adósság átstrukturálásáról, mely segít megállítani a fertőzés veszélyét.

A kínai központi bank oldaláról már láthattunk lépéseket, amint pénzt injektált a bankrendszerbe. Ez mindenképp annak jelzéseként értelmezhető, hogy támogatja a piacokat.

Ha a nemzetközi folyamatokat nézzük, azt is fontos figyelembe venni, hogy 2008 óta sokkal nagyobb hangsúly helyeződött a bankrendszer megfelelő tőkésítettségére, s a pénzügyi rendszer stabilitását szolgáló mikro- és makropurdenciális intézkedések szintén a nagyobb ellenállóságot erősítik.

A kínai államapparátus célja ugyanakkor nem lehet más, mint a gazdasági növekedés magas szintjének fenntartása. Ehhez azonban (ugyanúgy, ahogy az elmúlt időszak technológiai cégeket érintő, sajátos módon kivitelezett fejleményei kapcsán is láthattuk, s lényegében a három piros vonal bevezetése is ezt erősíti) reformokra van szükség.

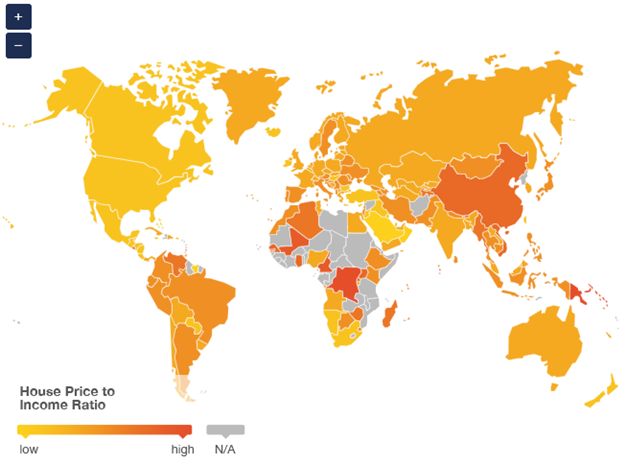

A fenntartható növekedés produktív beruházásokat, illetve produktív szektorokat igényel. Kínában ugyanakkor jelentős problémaként van jelen, hogy az ingatlanárak nagyon magasak a háztartások jövedelmeihez képest (lásd a mellékelt ábra), vagyis egy-egy lakásvásárlási szándék esetén a felveendő kölcsön nagysága is magasabb. Ez egyfelől tovább növeli a háztartások tőkeáttételét, másfelől pedig elindított egy olyan folyamatot is, hogy az ingatlanok nagy része befektetők kezébe került, akik csak magasabb profit reményében hajlandóak azokat továbbértékesíteni. Az ingatlanárak 2015 óta nagyjából 50 százalékkal emelkedtek.

3. ábra: Ingatlanár/Jövedelem mutató

Megjegyzés: az indikátor magasabb értéke arra utal, hogy az adott régióban a lakások egyre kevésbé megfizethetők.

A piacon tehát változtatásokra van szükség, mely a tőkeáttét szintjének mérséklését is megköveteli, ide értve a háztartások oldalát is. Számos esetben ugyanis az ingatlanok nem megfelelő értékelése húzódik az adósságszintek emelkedése mögött is. Ha ugyanis a hiteleket ingatlanfedezet ellenében nyújtják, és a megnövekedett kereslet hatására az ingatlanárak emelkednek, akkor a magasabb ingatlanárak ellenében nő a felvehető hitelek mértéke is. Ez pedig egy önmagát erősítő folyamatot gerjeszt.

A Minsky pillanat még várat magára

A Minsky pillanat, vagyis amikor látszólag minden jól megy, s a piacokba vetett bizalom megingathatatlannak látszik, majd egy hirtelen érkező, akár jelentéktelennek tűnő történés mindent megingat, és a befektetők egyszerre állnak át az eladói oldalra, egyelőre még úgy tűnik, várat magára.

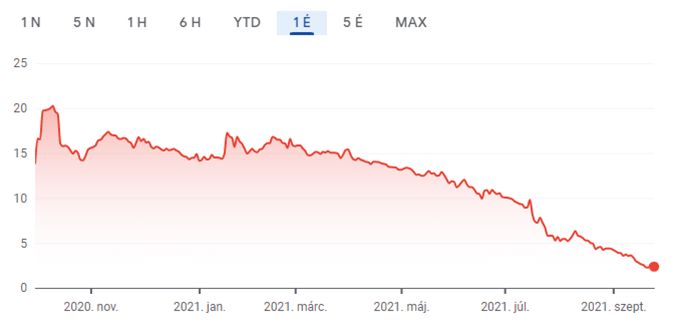

4. ábra: Az Evergrande részvényárfolyama

Az Evergrande részvényei 2020 júliusa óta közel 90 százalékot estek, amint a kínai kormányzat elkezdte visszaszorítani a spekulációt az ingatlanpiacokon. Mindazonáltal a nagy tőzsdeindexek utóbbi időkre jellemző töretlen szárnyalása továbbra is megmaradni látszik. A történések egyelőre csak kisebb korrekciókat idéztek elő, amint a befektetők a negatív hírek hallatán menekülni kezdtek a kockázatosabb eszközök irányából.

A külföldi befektetők lehetnek a vesztesek

A vállalat számadatiból, illetve vállalkozói hálózatából rögtön kitűnik, hogy széles az érintettek köre. A társadalmi feszültéget elkerülendő, a kínai vezetőség feltehetően a háztartások, a leendő lakástulajdonosok helyzetét igyekszik majd mérsékelni. A rendszer stabilitása mindenképp elsődleges szempont lesz, ami tovább erősítheti, hogy a belföldi szereplők számára kevésbé lesznek fájdalmasak a történések. A részvényesek, és befektetők kerülhetnek a legkedvezőtlenebb helyzetbe, ide értve a külföldi szereplőket, befektetőket. Amennyiben azonban valóban hátrányosabb megkülönböztetésben részesülnek a külföldi befektetők, úgy az könnyedén ahhoz vezethet, hogy a kínai kitettséggel rendelkezők a más vállalatokra fókuszáló befektetéseiket is csökkenteni fogják.

Mire tanít minket az Evergrande esete?

Egyrészről az adósság fenntarthatóságának fontosságára hívja fel a figyelmet. Az elmúlt évtized extrán laza monetáris politikai irányvonala olcsó finanszírozást tett lehetővé nem csak a háztartások és a vállalatok számára, de a kormányzati szinten is. Amennyiben az inflációs folyamatok, vagy a gyorsabb kilábalás megköveteli, és a jegybankok szigorító pályára álljanak, úgy a kamatfizetési kötelezettségek hirtelen megemelkedhetnek, mely jelentős többletterhet róhat az adósokra. A fizetőképtelenség kockázata tehát szélesebb körben értelmezendő jelenség.

Másrészről pedig a befektetők oldaláról támasztott megemelkedett kockázati étvágy szintén veszélyes terepet tud teremteni. Egy hirtelen bekövetkező, adott esetben váratlan esemény, egyik pillanatról a másikra képes átfordítani az eddigi trendeket, aminek következtében a veszteségek és károk teljes körű elkerülése nehezen megvalósítható.

Nem lettünk még szegényebbek náluk, bármit is ír vagy sugall a balos sajtó. Nézzük, mi maradt ki az elemzésükből!

Hogy állhat négy év folyamatos válság, az uniós forrásmegvonás, a kegyelmi ügy és Magyar Péter atombombái után is 46%-on a Fidesz?

Suppan Gergely, a Nemzetgazdasági Minisztérium vezető közgazdásza kijelentette, „gyorsulhat a gazdasági növekedés”.

Márciusban ismét növekedett a vendégéjszakák száma Magyarország minden régiójában. A turizmust jellemzően az Európából érkező vendégek hajtották, de érdemben nőtt a belföldi vendégéjszakák száma is. Ezek a tendenciák hozzájárulnak a magyar gazdaság növekedéséhez.

Matolcsy György után a kamarai elnöknél járt a gazdasági miniszter, aki szerint változhat a vállalkozások besorolása.

Egy olyan rendszer lett sikertörténet, ami 2010 előtt nem volt hatékony, azóta pedig az EU legjobb gyakorlatává vált.

Esztergomba látogat többek közt Chris Rufo, a harvardi plágiumbotrány feltárója és Lauren Chen többmilliós eléréssel rendelkező véleményvezér is.

A japánok legyőzése után újabb ázsiai ellenfél várt férfi jégkorong-válogatottunkra a világbajnokságon. Mutatjuk, mire mentek Sofron Istvánék!